媒体中心

无菌包装龙头新巨丰,“蛇吞象”式斥巨资收购纷美包装

2025-02-12

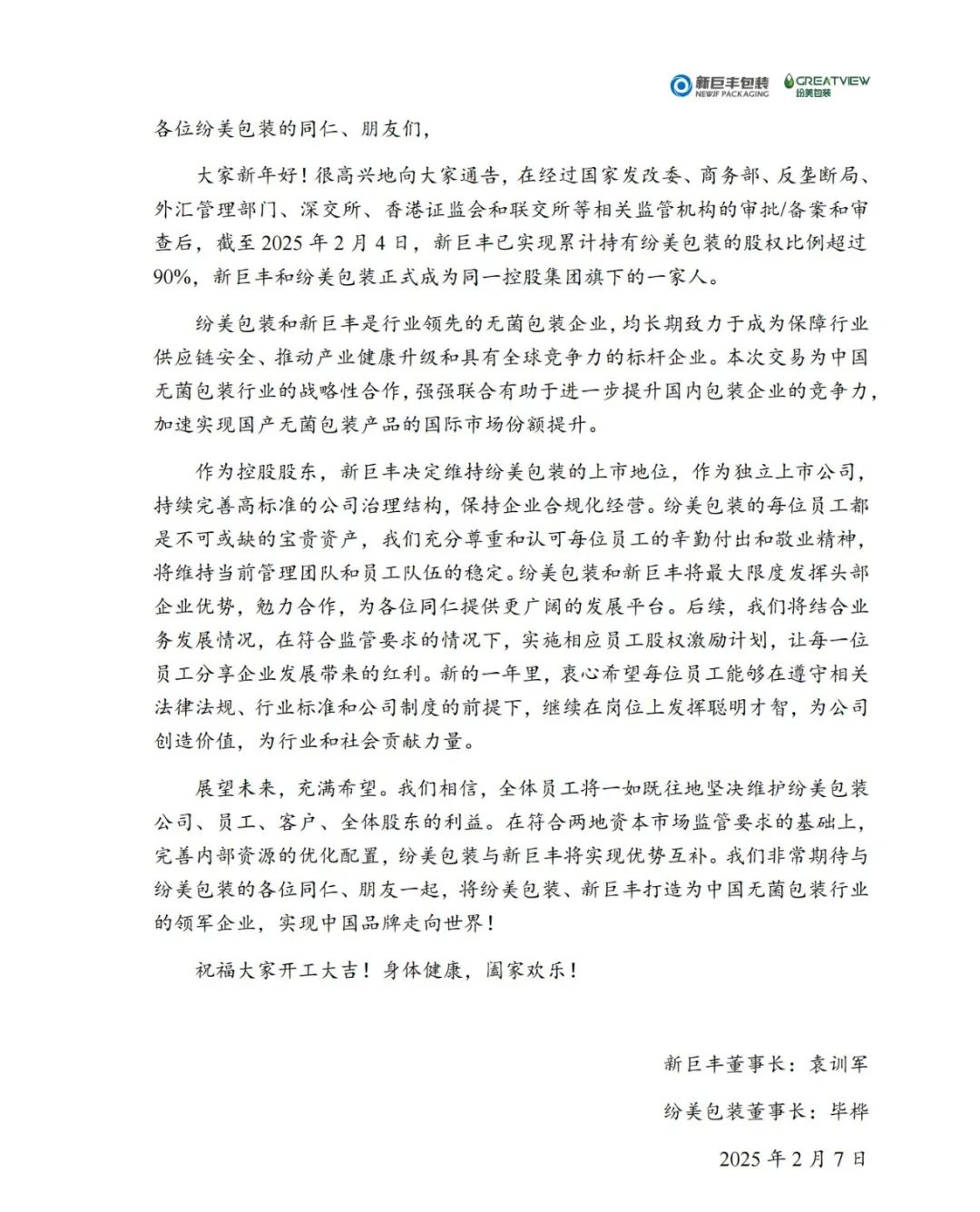

2月7日晚间,新巨丰和纷美包装联合发布了一封致员工的信函,正式宣布双方已成功“联姻”。历时近两年,这场备受瞩目的无菌包装行业“蛇吞象”式收购案终于尘埃落定。

这场“收购大戏”暂时拉下帷幕,但回过头来看,新巨丰成功收购纷美包装的过程堪称一波三折,既体现了资本运作的复杂性,也折射出行业整合的深层矛盾。

从试探到全面控制

新巨丰如何一步步收购纷美?

新巨丰对纷美包装的收购始于2023年1月29日,新巨丰发布重大资产购买预案,拟通过协议转让方式以现金收购纷美包装第一大股东JSH(怡和控股子公司)所持有的3.77亿股,约占总股本28.22%。交易对价每股2.65港元,对应标的资产转让价款约9.99亿港元。

然而,这场收购遭遇了纷美包装管理层的强烈不满。

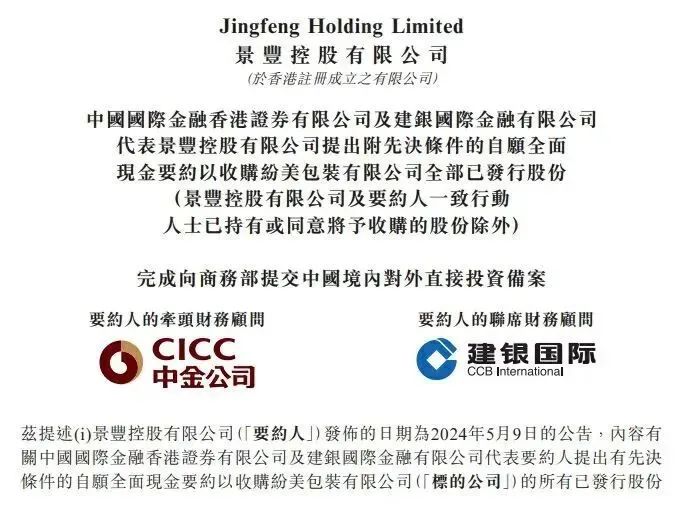

2024年6月,新巨丰子公司景丰控股发起全面现金要约,以每股2.65港元收购剩余全部股份,总对价约27.29亿港元。纷美管理层随后提出“管理层要约”作为反制,但未拿出实质性方案。

2025年1月21日,新巨丰宣布要约条件达成(持股73.51%),成为无条件收购,迫使纷美管理层终止反制计划。截至2025年2月4日,新巨丰持股比例已增至93.35%,但仍计划维持纷美在香港联交所的上市地位,避免强制私有化。

新巨丰多次尝试提名董事进入纷美董事会,但均遭否决。2025年1月,新巨丰以73.51%的股权要求召开股东特别大会,试图罢免现任董事并委任新成员,进一步强化控制权。

在进入核心争议与阻力阶段时,纷美包装董事会认为新巨丰的要约“不公平合理”,独立董事委员会建议股东拒绝接受,并公开质疑新巨丰的“敌意收购”可能损害公司利益。纷美创始人毕桦等高管甚至指责新巨丰“缺乏商业道德”。

同时,纷美包装的营收和净利润均高于新巨丰(2023年纷美营收38.17亿元,新巨丰17.37亿元),且其国际市场份额和技术实力更强。市场担忧新巨丰“蛇吞象”后难以有效整合资源,尤其是纷美的海外业务和国际客户关系(如蒙牛、雀巢)。另外,新巨丰自2022年上市后股价持续下跌,累计跌幅超60%,叠加高杠杆收购带来的财务压力,投资者对其整合能力存疑。

但无论如何,正如信函所指,新巨丰和纷美包装正式成为同一控股集团旗下的一家人。

两大包装巨头拉锯战,究其背后真相!

伊利与蒙牛的较量?

新巨丰和纷美包装分别为无菌包装行业市场份额排名前二的两大国内企业,新巨丰的第一大客户为伊利,纷美包装的第一大客户为蒙牛。截至今年上半年末,伊利股份位列新巨丰第六大股东,持股1714万股,持股比例4.08%。

由此来看,明面上是新巨丰收购纷美包装股份,而背后是伊利和蒙牛两大国内乳业巨头的较量。

新巨丰成立于2007年,总部位于山东泰安,专业从事生产液体食品无菌包装材料,是国内为数不多能够规模化生产无菌包装的企业,产品应用于国内众多乳企。

2022年9月2日,新巨丰登陆创业板上市,成为内资控股的第一大无菌包装材料供应商。

而作为新巨丰在国内的主要竞争对手之一,纷美包装成立于2003年,前身是山东泉林包装公司,2010年登陆香港联交所,并正式更名为纷美包装。其无菌包装在国内市场的占有率仅次于国际巨头利乐,排名第二。

据“恒州诚思”调研统计,2022年全球无菌包装市场规模约990亿元,预计未来将持续保持平稳增长的态势,到2029年市场规模将接近1257亿元,未来六年年复合增长率CAGR为3%。

来源:罐头图库

纷美、新巨丰均依靠绑定大客户获得成长机遇

2013 年,国家反垄断调查局开始对利乐进行调查。这起跨国反垄断案于2016年11月终裁,认定利乐在2009年至2013年期间滥用市场支配地位,妨碍包装材料市场公平竞争,罚款 6.68亿元。于是,利乐垄断格局被打破,国内企业逐步崛起。近年来,纷美、新巨丰均依靠绑定大客户获得成长机遇。

2010年起,新巨丰和伊利保持了多年的合作关系。2013年新巨丰对伊利销售量突破10亿包,2015年突破20亿包。

根据《招股书》,2019年-2021年,新巨丰来自前五名客户的销售收入占主营业务收入的比重达91.78%、89.16%和89.95%,对伊利的销售收入占主营业务收入的比重为73.13%、70.77%和70.29%。对于新巨丰来说,其核心竞争力在于“能够拿到伊利大订单”。

2015年,伊利决定战略投资新巨丰,曾最高持有新巨丰18%的股份。并且,2017年双方签署了十年的战略合作协议。为了达到新巨丰上市的要求,伊利于2019年10月,分别与BRF和苏州厚齐签署了股权转让协议,总计转让股份13.2%,总金额达2.3亿。此后,伊利依旧持有新巨丰4.8%的股份,是其第六大股东。因此,如果新巨丰成功收购纷美包装,伊利将间接成为纷美包装的股东。

面对千亿市场,提升市场份额至关重要,新巨丰对纷美包装的觊觎或许更早。

浙商证券研报认为,新巨丰此前核心客户为伊利,在伊利体系中整体份额约25%,纷美深度绑定蒙牛。本次收购后新巨丰将成功切入蒙牛体系,并以自身经营管理优势,提升纷美产品性价比,共同提高于蒙牛体系中的份额。

纷美包装董事会此前表示,由于新巨丰和纷美包装的第一大客户(蒙牛)是竞对关系,收购事项可能会引起其大客户如保护客户机密资料的疑虑。纷美包装行政总裁兼执行董事毕桦还称,在与客户沟通后,若保密资料的疑虑未得到解决,客户会将订单从纷美包装转移到竞争对手。其中一名大客户已作出书面通知,若纷美包装不采取进一步行动,将考虑暂停进一步的订单。

食品产业分析师朱丹蓬表示,比如某企业有新产品在研发,准备做测试,包装公司肯定会第一时间就知道了。因此从竞争对手的角度来看,担心商业秘密被泄露具有一定的道理。从产业链的完整度来说,新巨丰去布局是可以的,但是这两者之间的并购确实会引发很多的问题。

按照纷美包装的说法,收购可能导致公司失去其大客户。

来源:罐头图库

再来看蒙牛和伊利,2023年,伊利营收1261.79亿元,同比增长2.44%;归母净利润104.29亿元,同比增长10.58%。蒙牛营收986.2亿元,同比增长6.5%;归母净利润48.1亿元,同比下滑9.3%。二者虽有差距,但“乳业双雄”已形成双寡头格局。

IPG中国区首席经济学家柏文喜认为,关于两大包装巨头的并购交易,确实有可能与蒙牛和伊利这两家大客户的竞争有关。作为液态奶行业的最主要的头部客户,蒙牛和伊利在选择包装供应商时具有很大的影响力和话语权,因此新巨丰和纷美包装的合并可能有助于提高它们在液态奶行业的竞争力,并更好地满足这两家大客户的需要。

新巨丰对纷美包装的要约收购

可能重塑无菌行业竞争格局?

一旦收购成功,新巨丰将整合双方的资源、技术、市场渠道以及客户群体等优势,有望实现规模经济与协同效应的最大化。这不仅将改变两家公司自身的发展轨迹,更有可能重塑整个无菌包装行业的竞争格局。从整个行业格局来看, 如果两家公司最终彻底成功整合,新巨丰-纷美联盟有望成为国内最大的无菌包装企业,市场份额接近20%,加速打破外资垄断,推动供应链自主化。

在未来,新巨丰或许将凭借此次收购带来的强大优势,在与国际巨头的竞争中更具底气,为国内无菌包装行业的发展开辟出一片崭新的天地。

>>>免责声明

转载请注明出处。

本文提供的资料部分来源网络,包括但不限于文字、图片、音频、视频等来源于第三方或网络信息,转载目的在于分享和传递行业信息,仅供用户浏览,但我们无法确保信息的完整性、即时性和有效性。若在使用过程中产生的侵权纠纷等问题,请及时联系删除,对此不承担任何责任