媒体中心

“水生意” 不好做,却持续让人眼红!

2024-09-26

2024年,瓶装水市场争夺之战持续加码。

不仅新挑战者不断涌现,各大瓶装水巨头也纷纷亮剑。

农夫、怡宝提速扩产能,矿泉水项目增多

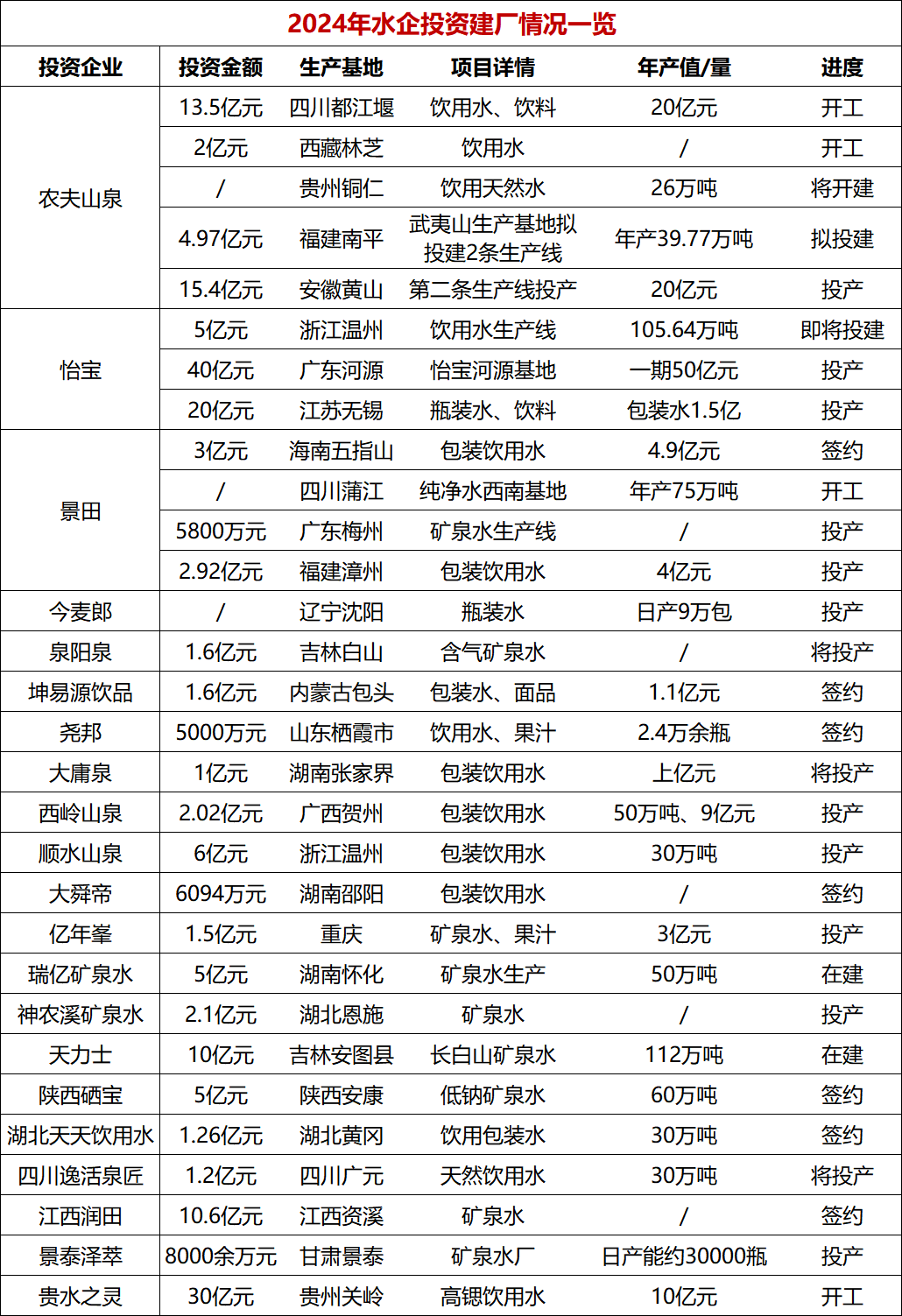

日前,农夫山泉黄山生产基地项目首瓶农夫山泉饮用水产出。据悉,农夫山泉追加投资规模,将两期项目并为一期,原定3条生产线增加至6条,总投资从12.5亿元增加至15.4亿元。目前,第二条生产线现已投入试生产。

8月16日,江省温州市生态环境局文成分局发布的一份环评文件显示,华润饮料拟投资5亿元,建设华润怡宝浙江温州生产基地项目,拟设饮用水生产线3条、PET饮用水瓶坯生产线1条,共计4条生产线。

据食品板不完全统计,2024年,有30余起瓶装水投资建厂事件,不仅有农夫山泉和怡宝两大巨头持续投资扩产能,景田、泉阳泉今麦郎等也不断加速产能扩张。

今麦郎在辽宁沈阳日产9万包的凉白开生产基地已投产,标志着今麦郎全国第25个饮品生产基地的布局正式完成,也正式填补了今麦郎在东北饮品布局的空白。

此外,众多地方瓶装水企业依靠当地水源地优势,投资以含锶、低钠、富硒为代表的高端功能性矿泉水项目。

胖东来、东方甄选入局,今麦郎、娃哈哈发力

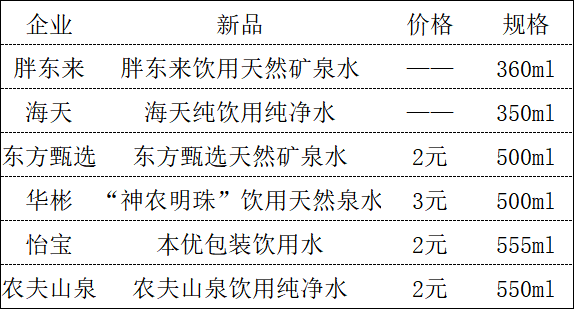

整理今年瓶装水市场的推新情况,跨界入局者众多,胖东来、海天、东方甄选跨界推新,引起行业讨论。

胖东来饮用天然矿泉水为长白山水源地封装,净含量360ml,瓶身上清晰的“DL”标志,让胖东来的忠实消费者倍感亲切。

华彬集团也以3元价格带杀入瓶装水赛道,推出新品“神农明珠”,主打天然泉水。定位高端,富含钾、钠、镁、钙等多种纯天然矿物质和微量元素,适合长期饮用。

内卷的瓶装水市场,企业纷纷发力,争夺市场份额。

其中,2024年,今麦郎蓝标水不仅全面换新包装,更是喊出要打造为百亿单品。

娃哈哈纯净水也抓住了今年的巨大流量,不断发力渠道终端,可谓是从线上火到线下,在部分市场及线上销售平台甚至一度出现断货的情况。

卖水赚钱,但把水卖好却很难

灼识咨询报告显示,按零售额计,2023年饮用纯净水市场规模为2150亿元,预计2023年至2028年的复合年增长率为7.9%。

这也算得上是一个“暴利”的行业,有人开玩笑称,“中国首富是个卖水的”,可见这行有多赚钱。

根据农夫山泉招股书的数据,一瓶饮用水,七成多的成本是包装材料,一成成本是物流运输及仓储开支,取水和加工的成本占比不到两成。这也意味着,卖水生意的规模越大,成本越能被摊薄。

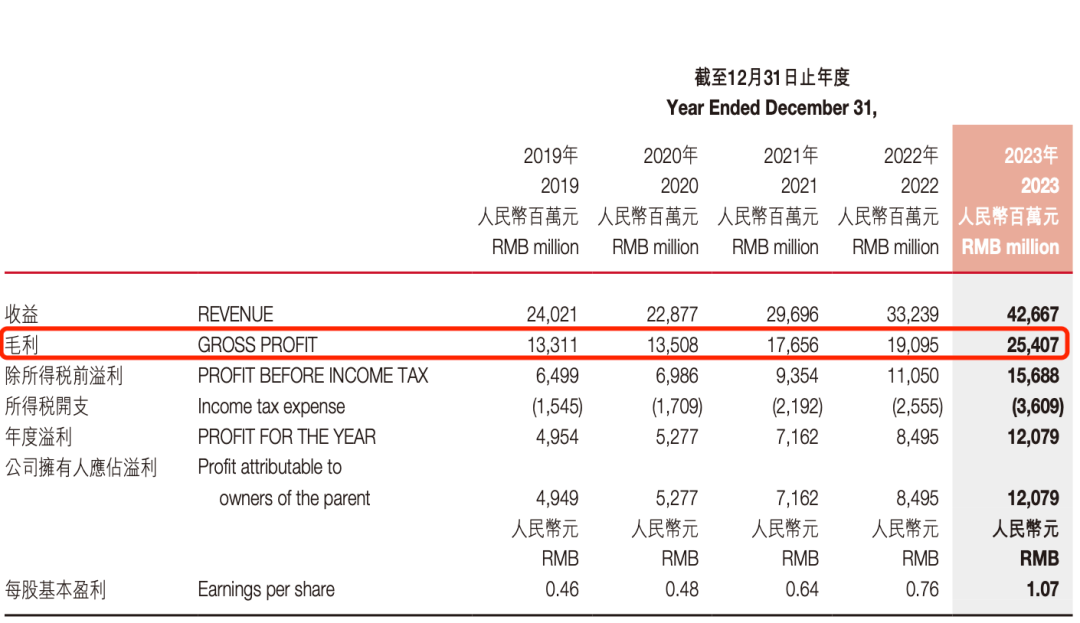

农夫山泉2023年年报显示,公司毛利由2019年的133.11亿增加至2023年的254.07亿,主要是由于纸箱、标签及部分原料采购成本的下降。

不过,卖水这门规模大、赚钱多的生意在今年出现了一些变量。

一是行业开启1元时代。

当行业开启价格战,更多的推广投入和渠道让利使得成本升高、毛利承压,公司的利润表现也会受到影响。年报显示,农夫山泉2023年的年度溢利达120.79亿,是2019年的3倍,今年的利润增幅能否保持还不确定。

二是怡宝的上市,或许会改变当下饮用水市场的格局。

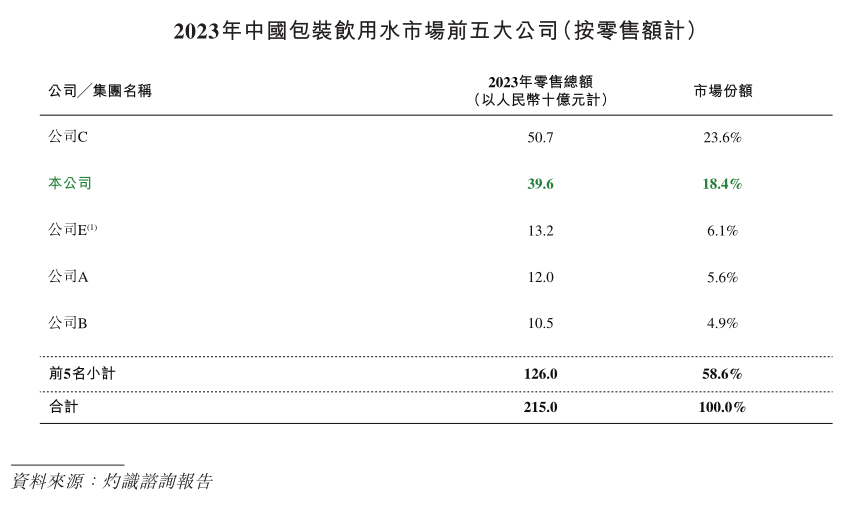

据灼识咨询报告,2023年,在中国包装饮用水市场,农夫山泉、怡宝、景田、娃哈哈、康师傅的市场份额依次为23.6%、18.4%、6.1%、5.6%、4.9%,即农夫山泉和怡宝排前二,娃哈哈排第四,而在纯净水市场,怡宝和娃哈哈排第一和第二。

有分析师指出,现在农夫山泉也加入了纯净水赛道,进一步完善了自己的全水种产品矩阵,有助于扩大销售规模,对怡宝进行直攻。但怡宝如果上市,将拿到更充足的资金,会成为农夫山泉低价策略上的头号竞争者,同时娃哈哈纯净水行业第二的位置,或许也会受到冲击。

从这三家2023年的营收数据来看,娃哈哈约为500亿元,虽与高峰期2013年的783亿元相比有所下滑,但营收规模和对手相比仍有优势,农夫山泉为426亿元,怡宝母公司华润饮料为135.15亿元。

不过,虽然瓶装水赛道实火,但是这个品类门槛并不低,对品牌的资金、生产、渠道、营销都提出了更高要求。这也让瓶装水市场成为典型的“强者恒强”市场,巨头企业经营时长普遍在30年以上,且经营时长基本与企业规模成正比。