Media Center

Follow us

Scan QR code focus

精酿啤酒风正起,撬动行业增长极——中国啤酒市场纵览

2023-11-08

——萧伯纳

引言:对于生活在喧嚣都市中的大部分年轻人来说,似乎更乐于在苦涩中感受那一份久违的甜蜜,先苦后甜,似乎更具备生活哲学和美学。

啤酒不仅是一种提供能量的饮品,亦是一个让消费者自我表达和被社会接受的载体,精酿啤酒更是承载着“彰显自我” 的社交特性。2010年开始,精酿啤酒就开始受到了大众的广泛关注以及精酿爱好者的极力追捧。直至2021年央视报道精酿啤酒后,精酿啤酒市场迎来“爆火”,啤酒消费也开始加速高端化。

随着餐饮等各行业的快速复苏,啤酒行业有望在2023年迎来快速发展。

经过对全国46个城市34,452位啤酒消费者的调研分析,我们发现

执行摘要

01、啤酒行业整体处于存量博弈阶段,啤酒产量微升,销量有复苏之势,精酿啤酒近年来渐成规模,官方定调“工坊啤酒”,行业趋于规范成熟

02、头部啤酒品牌五强争霸,呈现寡头垄断格局,精酿行业尚处于洗牌阶段,巨头会花落谁家值得期待

03、25-44岁男性为主力消费群体,精酿饮用者中男性占比更高,且学历收入更高,西南地区的女性对精酿啤酒偏好度很高;他们热爱社交、爱好广泛、价值观多元

04、新生代对中国啤酒消费者的洞察

1、我们针对全46城市的34,452位啤酒消费人群做了一项调研

本次调研覆盖34,452位啤酒饮用人群,推及消费者约8,996.8万人,其中男性占82.0%,女性占18.0%;其中含7,327位精酿啤酒饮用人群,推及消费者约1,821.4万人,其中男性占85.5%。

2、25-44岁男性为主力消费群体,精酿饮用者中男性占比更高,且学历收入更高

从全国整体来看,啤酒的男性饮用者占82.0%,精酿啤酒的男性占比更高,近86%;25-34岁的饮用者均过半,是啤酒的主力消费群体;精酿的饮用者中,本科以上学历、月收入10000元以上的人群占比更高。

3、爱喝精酿啤酒的“她” 主要分布在西南地区,其次是东北和华北地区

尽管从全国整体看,精酿啤酒的消费群体仍以男性为主,但若分区域来看,西南地区的女性对于精酿啤酒的偏好度非常高,TGI偏好指数高达159.3;

东北和华北地区的女性对精酿的偏好度也较高,TGI分别为129.8和110.4。

4、精酿啤酒的饮用人群偏爱派对、聚餐、露营和夜店等社交场景

传统场景中的家庭聚会和商务宴请的占比虽然最高,但并非精酿饮用人群的偏好场景。

他们相较于啤酒总体饮用人群,对派对的偏好度最高,TGI达166.1,其次是朋友聚餐、露营和酒吧夜店等社交场景,社交功能显著。

精酿啤酒的饮用人群喜欢驾车兜风,自由穿梭在公路上可以让他们得到放松;热爱社交的他们也喜欢去游乐场畅玩来度过假日;他们爱好广泛,喜欢健身、摄影、玩乐器和桌游等或潮酷或自律的休闲活动。

6、精酿啤酒的饮用人群价值观多元, 追求精致美,拒绝做“糙汉子”

精酿啤酒的饮用人群虽以男性为主,但他们并非“糙爷们”,对美有着多元的追求,他们认为通过微整形让自己变美很正常,他们也认同化妆的重要性,觉得男生化妆也无可厚非;

他们喜欢新鲜感、刺激感。

7、精酿啤酒的饮用人群对广播的收听率和偏好度明显高于啤酒饮用人群

户外、互联网、电视三大媒介的到达率虽然最高,但啤酒饮用人群对三者的偏好度一般;

啤酒的饮用人群对传统媒体如广播青睐有加,特别是精酿啤酒饮用人群。

早高峰的收听率优于晚高峰,除此,精酿啤酒饮用人群还倾向于选择10:00-10:59和15:00-15:59这两个时间段,他们会觉得有的广播广告有趣,但认为有的广告出现在不合适的时间。

中国啤酒市场及行业发展研究

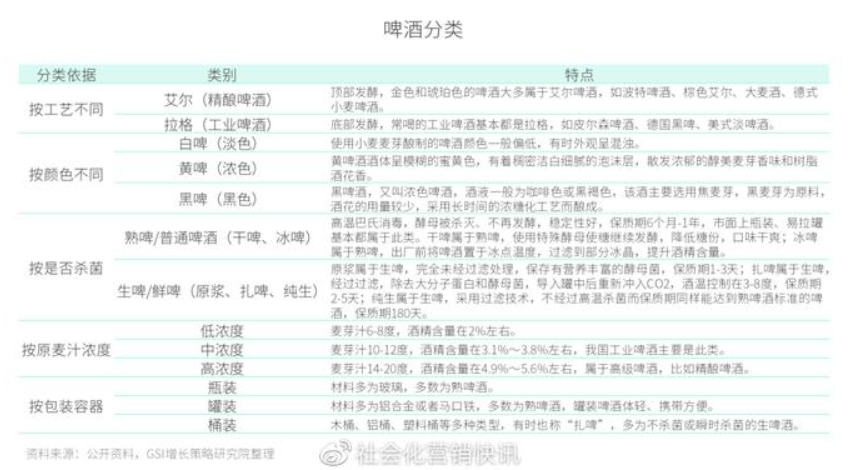

啤酒是根据英语Beer译成中文“啤”,故称其为“啤酒”,且沿用至今。别称“麦酒” 、“皮酒” 。其是以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的。其酒精含量较低,含有二氧化碳,富有营养。它含有多种氨基酸、维生素、低分子糖、无机盐和各种酶。这些营养成分人体容易吸收利用。啤酒中的低分子糖和氨基酸很易被消化吸收,在体内产生大量热能,因此往往啤酒被人们称为“液体面包”。

2、啤酒起源于西亚,具有悠久的发展历史

啤酒是一种古老的酒精饮料,最早能够追溯到公元前3000年以前。据考证,啤酒起源于新石器时代的美索不达米亚(Mesopotamia)地区,指古巴比伦的两河文明,今天属于伊拉克(Iraq)境内。当时,啤酒可能由居住在美索不达米亚地区的苏美尔人发明,起初用大麦芽酿制出可以饮用的酒精饮料,但当时并未发现啤酒花,因此酒中没有泡沫。

据考证,啤酒由公元前3000年的日耳曼人和凯尔特人带到欧洲,之后慢慢在北欧传开。

纵观国产啤酒行业百廿年发展历程,国内啤酒行业从最初的外商投资建厂——技术引进、国产替代——快速发展——逐步迈向成熟市场历经多个发展阶段,行业驱动力也逐步由早期的产能扩张逐步向结构提升转变。2013 年全国啤酒产量见顶标志着行业增量竞争的时代逐渐远去,行业寡头格局也基本成型。与此同时,啤酒行业下半场存量博弈逐步拉开序幕

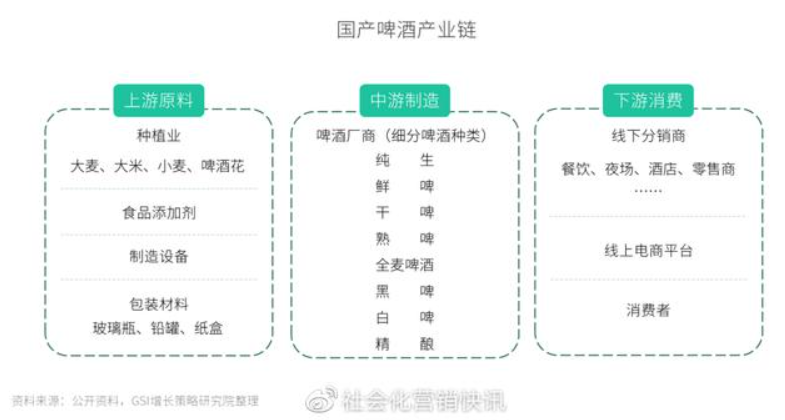

4、啤酒产业链并不长,终端推广是啤酒销售的关键

从啤酒产业链整体布局来看,产业链上游参与主体为原材料供应商,涉及种植业、包装材料业与食品添加剂加工制造业等领域,为啤酒厂商提供了大麦(主料)、小麦、酒花等原材料以及玻璃瓶、铝罐、纸盒等包装物材料;产业链中游的参与者为啤酒生产商,代表企业如华润啤酒、青岛啤酒等。

产业链下游涉及销售渠道和消费者,销售渠道主要分为线上渠道和线下渠道,其中以餐馆夜场等为主的线下现饮渠道是啤酒主要销售渠道。由于啤酒的同质化问题较白酒、葡萄酒更为突出,削弱了产品与品牌对市场消费的导向力,因而终端推广成为销售关键,厂商会通过高加价率及返点等补贴控制终端,以期获取更高利润。

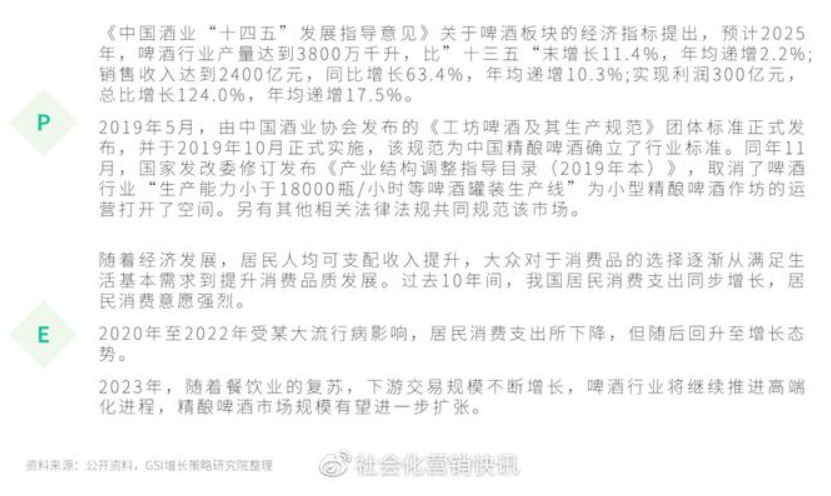

5、政策利好、消费升级是推动啤酒行业高端化发展的主要因素

6、互联网技术也在不断助推啤酒行业向年轻化、精酿化拓宽赛道

8、精酿啤酒比工业啤酒“精”在哪里

根据美国酿造者协会BA的要求,精酿必须符合三个要求:1 小,年产量要小于600万桶;2 独立性,非精酿公司股权不得超过25%;3 传统,50%的产量中不添加辅料来酿酒,即便添加辅料也是用来增加风味的。换句话说,精酿就是啤酒中的独立厂牌了。

9、后疫情时代,啤酒行业存量博弈期的产量微升,销量有复苏之势

2013年啤酒产量到达高峰后,进入放缓乃至下滑阶段。中国啤酒产量呈现出下滑趋势,啤酒市场进入存量时代,主要原因为我国人口结构的变化,20-50岁的青壮年比重下降,而该群体正是啤酒的主要消费人群。

但我国啤酒销量位居世界首位。2020年受某大流行病影响,啤酒销量增速大幅下滑。2021年在疫情及经济恢复带动下快速反弹,消费量回升至4,436万千升。尽管啤酒消费量整体下滑,但是同期吨酒价明显提升。根据国家统计局数据显示,从2016年的4,066元/千升提升至2021年的4,449元/千升,啤酒吨价上行一方面受成本推动,另一方面体现出消费升级趋势。

中国精酿啤酒市场呈现出截然不同的局面,在啤酒产品高端化及健康化趋势下,精酿啤酒消费量以惊人的幅度扩容,增长率居高不下。预计2025年,中国精酿啤酒消费量可达到25亿升,同比增长近30%。

中国啤酒市场呈现出以华润啤酒、青岛啤酒、百威亚太、燕京啤酒和重庆啤酒(嘉士伯)“五强争霸”的局面。根据头部啤酒公司公布的年报显示,在2021年中国啤酒市场中,华润占比32.5%、青岛占比22.9%、百威占比20.3%,燕京啤酒占比10.3%,重庆啤酒占比为7.1%,前五家企业占比超90%。各啤酒企业通过收购本地强势品牌,从而在全国各地建立优势市场,形成群雄割据局面。

传统啤酒龙头和国外啤酒厂商纷纷入场,但由于精酿品类在啤酒中的占比很小,没办法滋养巨头,目前尚未形成领军品牌,还处于快速洗牌阶段。随着精酿赛道入局者不断增多,行业竞争逐渐加剧,但竞争模式不再局限于传统的价格战,而是转向品质竞赛。

存量博弈阶段,高端化成为啤酒行业的发展趋势,而消费升级正是背后的核心驱动力:中国啤酒行业高端化极大程度上匹配消费者品质化的需求,体现在精酿、国潮以及IP联名市场的迅速扩容。

啤酒厂商不断将产品结构高端化细分化以满足不同人群个性化的需求,开拓下游需求端的同时提升产品单价、有效增强盈利能力。

15、各啤酒厂家的营销渠道也在不断革新化

悦己消费、宅家文化极大丰富了啤酒消费场景,促使啤酒厂商革新销售渠道:新消费趋势推动下啤酒消费的场景化增强,并向个人享受型转变,叠加疫情影响。中国啤酒行业消费渠道重心已出现向非即饮转移的趋势,未来线上电商、新零售平台的规模将进一步扩大。

精酿啤酒由于原料纯天然,不额外使用添加剂,因此较工业啤酒更为健康。未来在多种食源辅材的加入下,消费者将不断体验到新类别和具有各种新功能的精酿啤酒;此外,通过智能化的设备,精酿啤酒的生产工艺也会进一步提升。

各大品牌的营销策略主要分为体育、明星、文化、音乐、美食营销,通过年轻化策略提升品牌影响力,迎合当下精酿啤酒消费主力群体偏好。

知名啤酒企业及品牌案例分析

1、华润作为啤酒业的NO.1,公司战略规划清晰、落地执行力较强

华润啤酒管理团队的战略眼光和执行力表现皆十分突出。在做大规模的阶段,公司提出以“蘑菇战略”在不同区域里建立强势地位,形成初期“小区域、大份额”的独特发展模式。随后,公司透过执行“沿江沿海”战略等,搭建完善的销售渠道,并实现全国性业务布局。

2017 年,公司提出“3+3+3”战略,强调高质量发展,并持续推进高端化与高效率营运,成效显著。

2、华润|多品牌产品组合发力高端化,创新营销策略加强产品推广效果

华润啤酒近年除了以“雪花”品牌成功推出多款明星大单品之外,公司 2019 年与喜力集团开启长期战略合作后,也逐步引入喜力、红爵、苏尔、悠世白啤酒等国际品牌,实现产品结构不断升级。

3、百威亚太|拥有多样化的精酿品牌阵容,通过音乐节和年轻人沟通

百威亚太是亚太区销售额最大的啤酒公司,而亚太地区又是全球最大且增速最快的啤酒市场之一。百威亚太已经拥有多样化的精酿品牌阵容,目前百威亚太已有数十个子品牌,线下厂牌包括美国著名精酿品牌“Gooselsland”,中国精酿品牌“拳击猫”等。百威亚太拥有发达的渠道及销售网络,公司拥有超过10,000名销售人员,与各大夜场以及采购人员保持紧密联络。百威赞助多场音乐节活动,提高了消费者参与度,成为年轻人喜爱的啤酒品牌。

熊猫精酿成立于2013年。是中国精酿市场的头部企业,目前已经在北京、上海、杭州等8个城市设有十多家熊猫精酿啤酒厨房,是餐食、啤酒为一体的线下餐吧,同时另有线上电商渠道及线下商超零售。